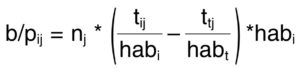

Los sistemas de bonificación-penalización (también llamado bonus-malus o feebate en inglés, b/p en adelante) consisten en la aplicación de tarifas variables, bonificando o penalizando (por ejemplo, a los usuarios o a los productores) de un servicio según el comportamiento ambiental perseguido, tomando como referencia el comportamiento medio. Aquellos con un comportamiento ambiental mejor que la media reciben una bonificación y aquellos con un comportamiento peor que la media afrontan una penalización.

Los sistemas b/p se han aplicado ya para discriminar vehículos en función de su consumo (por ejemplo, en Maryland[1], California[2] y Francia[3],[4]), en el ámbito de la eficiencia energética de los edificios (en California[5]) y su aplicación se ha propuesto en campos como el control de la contaminación, el uso de agua potable o la conservación de la energía[6]. En el sector privado, es un sistema muy usado para los seguros automovilísticos, premiando el buen historial del conductor y castigando a aquellos que registran incidencias.[7]

En el caso de los residuos, se puede aplicar, por ejemplo, cuando diversos municipios se asocian en una entidad supramunicipal para la gestión de sus residuos, modulando sus pagos en función de sus resultados. Los sistemas b/p permiten bonificar aquellos municipios que generan menos residuos per cápita y hacen mejor recogida selectiva, a costa de penalizar aquellos que presentan peores resultados. De esta forma se desincentivan comportamientos negativos y se compensa económicamente a quienes consiguen mejores resultados.

Su aplicación también es posible en el ámbito municipal, para discriminar entre las tasas que pagan los contribuyentes de cada barrio, en función de los diferentes niveles de recogida selectiva alcanzados, aunque ello sólo tiene sentido en municipios de suficiente tamaño como para poder zonificar el servicio de recogida de residuos y obtener resultados por barrios.