En el Área Metropolitana de Barcelona se aplicaba un caso singular de bonificación-penalización sobre la tasa de residuos, al que se dedica este caso de estudio.

En este ámbito, el Área Metropolitana de Barcelona (AMB) cobra directamente a domicilios y comercios la tasa en concepto de “Servicios de tratamiento de residuos”, oficialmente conocida con el nombre de Tasa Metropolitana de Tratamiento y Deposición Final de Residuos Municipales (TMTR). Por su parte, si así lo tienen establecido, los municipios cobran la tasa en concepto de recogida de residuos.

La TMTR se cobra bimestralmente junto con el recibo del agua, donde el importe básico a pagar depende del tipo de contador de agua.

Una de las singularidades que presentes esta tasa fue el sistema de bonificación-penalización que estuvo vigente entre 2004 y 2017. Este sistema determinaba un coeficiente específico para cada municipio basándose en los resultados de recogida selectiva, así pues, el precio final a pagar salía de la multiplicación del importe básico con el coeficiente de recogida selectiva. Este coeficiente varía dependiendo del municipio, de manera que un mismo domicilio en dos municipios diferentes pagaba importes diferentes en función del coeficiente municipal.

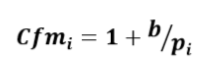

El coeficiente municipal (Cfmi) se calculaba con la siguiente formula:

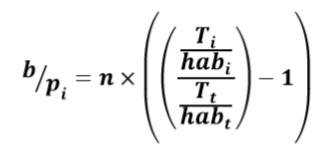

El factor de penalización o bonificación (b/pi) para un municipio i se definía como:

Donde:

n = Constante definida, en el año 2017 tuvo un valor del 20%.

= Toneladas por habitante de residuos destinados a tratamiento finalista (no recogidos selectivamente) generados por el municipio i.

= Toneladas por habitante de residuos destinados a tratamiento finalista (no recogidos selectivamente) generados en el total de los municipios sujetos a las TMTR.

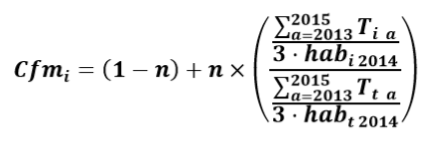

Para los datos de generación se utilizaba una media móvil correspondiente a los últimos tres ejercicios cerrados, de esta manera el valor final que acababa tomando el coeficiente municipal, para el año 2017 por ejemplo, era:

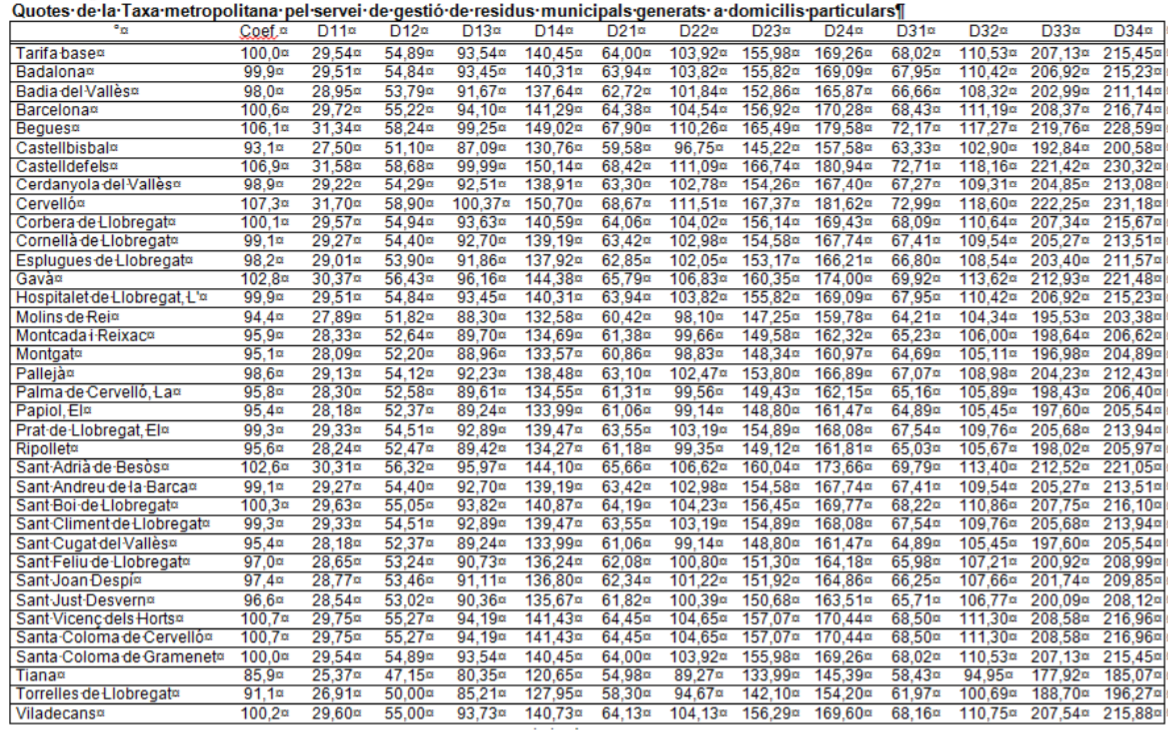

La aplicación de esta fórmula permitía obtener el coeficiente que se presenta en la segunda columna del Anexo 1 de la ordenanza fiscal de la TMTR de 2017. Como se puede observar, este coeficiente hacía que las diferentes tarifas (D11, D12, etc.) variasen municipio a municipio.

Municipios con niveles elevados de recogida selectiva como Tiana o Torrelles del Llobregat, ambos con modelos de recogida selectiva puerta a puerta, presentan coeficientes con valores sensiblemente por debajo de la media (100), mientras que algunos municipios (p.e. Castelldefels) presentan valores bastante más elevados que la mediana.

Con efectos a partir de 2018 se modificó la fórmula para calcular el coeficiente municipal y el sistema de bonificación-penalización dejó de aplicarse.